1. Wstęp — koszt zatrudnienia w 2026 r. i granice znanych rozwiązań

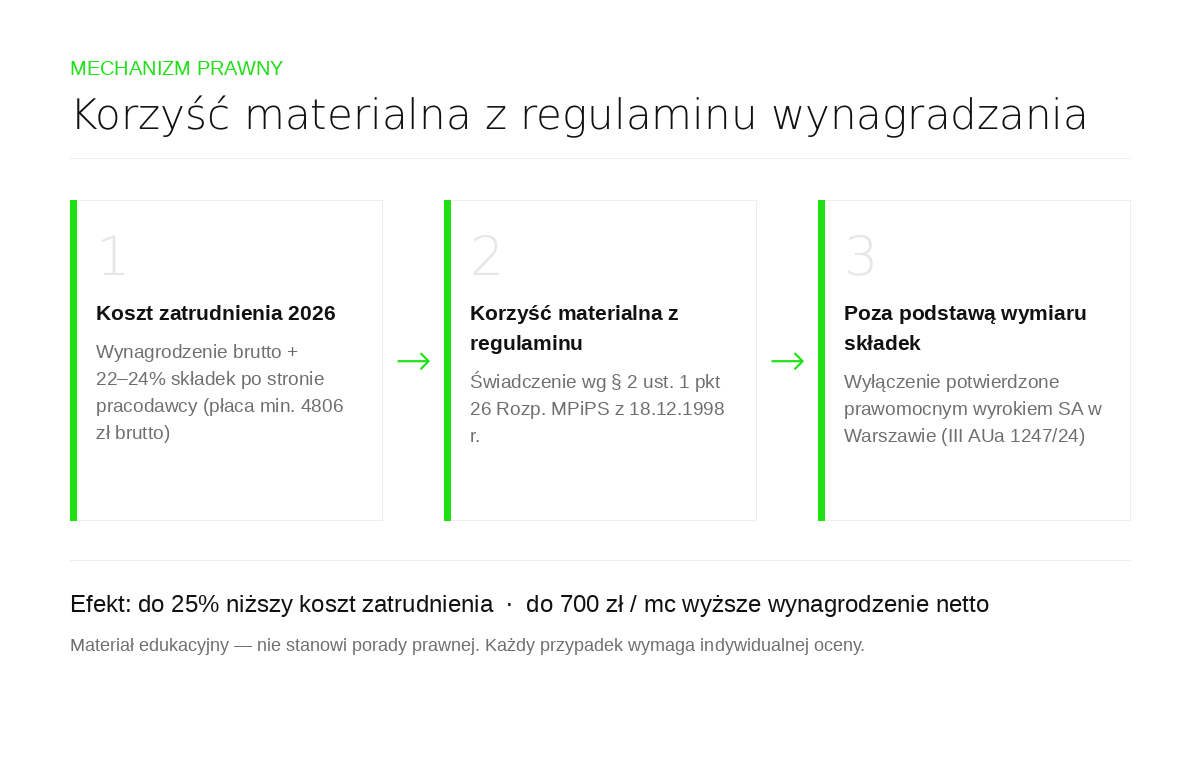

Koszt zatrudnienia w 2026 r. rośnie szybciej niż same wynagrodzenia. Od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4806 zł brutto, a całkowity koszt zatrudnienia pracownika z pensją minimalną sięga ok. 5791 zł miesięcznie — wynagrodzenie brutto powiększone o składki finansowane przez pracodawcę (emerytalną, rentową, wypadkową oraz wpłaty na Fundusz Pracy i FGŚP). W praktyce księgowej pełny koszt zatrudnienia przewyższa kwotę brutto o 22–24%. Przy zespole liczącym kilkadziesiąt osób różnica między sumą wynagrodzeń brutto a rzeczywistym obciążeniem firmy idzie w setki tysięcy złotych rocznie.

Pracodawcy sięgają po trzy znane drogi obniżenia tego kosztu: umowę o dzieło, współpracę B2B i inne nowe formy zatrudnienia oraz świadczenia pozapłacowe. Każda z nich ma jednak twardą granicę prawną. Umowa o dzieło bywa reklasyfikowana przez Państwową Inspekcję Pracy na umowę o pracę, co rodzi ryzyko zaległych składek wstecz. Współpraca B2B podlega ocenie pod kątem cech stosunku pracy (art. 22 § 1 Kodeksu pracy) i przy kontroli ZUS lub PIP może zostać zakwestionowana — nowe uprawnienia PIP w 2026 r. zwiększają to ryzyko. Klasyczne benefity pozapłacowe nie wchodzą wprawdzie do podstawy wymiaru składek, ale nie zmniejszają kosztu zatrudnienia — pracodawca ponosi pełny wydatek na świadczenie.

Istnieje czwarta konstrukcja, mniej obecna w świadomości księgowych i działów HR, choć osadzona w przepisie obowiązującym od 1998 r.: korzyść materialna wynikająca z regulaminu wynagradzania, wyłączona z podstawy wymiaru składek na mocy § 2 ust. 1 pkt 26 Rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. (Dz.U. 1998 Nr 161 poz. 1106). To właśnie ten przepis — wraz z prawomocnym wyrokiem Sądu Apelacyjnego w Warszawie, którego sygnaturę przytaczamy w sekcji 5 — jest przedmiotem niniejszej analizy.

2. Definicja prawna „korzyści materialnej z regulaminu wynagradzania”

Podstawą wymiaru składek na ubezpieczenia społeczne pracownika jest, zgodnie z art. 18 ust. 1 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych, przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu zatrudnienia w ramach stosunku pracy. Ustawodawca przewidział jednak katalog wyłączeń, doprecyzowany w rozporządzeniu wykonawczym Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r.

Kluczowy dla omawianej konstrukcji jest § 2 ust. 1 pkt 26 tego rozporządzenia. Przepis w brzmieniu urzędowym wyłącza z podstawy wymiaru składek:

„korzyści materialne wynikające z układów zbiorowych pracy, regulaminów wynagradzania lub przepisów o wynagradzaniu, a polegające na uprawnieniu do zakupu po cenach niższych niż detaliczne niektórych artykułów, przedmiotów lub usług oraz korzystaniu z bezpłatnych lub częściowo odpłatnych przejazdów środkami lokomocji”.

(Powyższy fragment przytoczono dosłownie jako cytat aktu prawnego — § 2 ust. 1 pkt 26 Rozp. MPiPS z 18.12.1998 r. Poza tym cytatem w dalszej części posługujemy się terminem ustawowym „korzyść materialna z regulaminu wynagradzania”.)

Dla zastosowania wyłączenia muszą zostać spełnione łącznie trzy warunki. Po pierwsze, korzyść musi wynikać ze źródła normatywnego prawa pracy — układu zbiorowego, regulaminu wynagradzania lub przepisów o wynagradzaniu, a nie z indywidualnego, uznaniowego porozumienia. Po drugie, świadczenie ma charakter korzyści materialnej, a nie świadczenia pieniężnego wypłacanego do ręki — to odróżnia je od wynagrodzenia w rozumieniu art. 78–80 Kodeksu pracy. Po trzecie, korzyść polega na umożliwieniu nabycia określonych dóbr lub usług na warunkach korzystniejszych niż rynkowe.

Różnica między korzyścią materialną a wynagrodzeniem jest tu zasadnicza. Wynagrodzenie za pracę jest świadczeniem pieniężnym, ekwiwalentnym wobec wykonanej pracy i co do zasady w pełni oskładkowanym. Korzyść materialna z regulaminu to świadczenie odrębne rodzajowo — nie zastępuje wynagrodzenia, lecz stanowi dodatkowy element polityki świadczeń pracodawcy, którego ustawodawca świadomie nie objął podstawą wymiaru składek. Pełny tekst aktu jest dostępny w bazie ISAP Sejmu RP.

3. Stanowisko ZUS — geneza sporu

Zakład Ubezpieczeń Społecznych przez lata podchodził do konstrukcji świadczeń pozapłacowych z dużą ostrożnością, traktując część z nich jako ukryty element wynagrodzenia. W sprawie, która ostatecznie trafiła do Sądu Apelacyjnego w Warszawie, ZUS decyzją nr 100/2023 z 27 lutego 2023 r. zakwestionował wyłączenie świadczenia z podstawy wymiaru składek u jednego z pracodawców, który zastosował konstrukcję korzyści materialnej z regulaminu wynagradzania.

Linia argumentacyjna organu opierała się na tezie o ekwiwalentności świadczenia wobec wynagrodzenia. Zdaniem ZUS, skoro korzyść materialna jest finansowana przez pracodawcę i trafia do pracownika w związku ze stosunkiem pracy, to ekonomicznie pełni funkcję wynagrodzenia i powinna wchodzić do podstawy wymiaru składek na podstawie art. 18 ust. 1 ustawy systemowej.

Słabość tego stanowiska polega na tym, że pomija ono wprost obowiązujący przepis wyłączający. Skoro ustawodawca w § 2 ust. 1 pkt 26 rozporządzenia świadomie wyłączył z podstawy wymiaru korzyści materialne wynikające z regulaminu wynagradzania, to argument o „ekonomicznej tożsamości” z wynagrodzeniem nie może prowadzić do pominięcia normy rangi rozporządzenia wykonawczego do ustawy. Organ rentowy nie może w drodze wykładni rozszerzać podstawy wymiaru składek ponad to, co wynika z przepisów — zasada ta jest utrwalona w orzecznictwie sądów ubezpieczeń społecznych.

Zobacz, jak ta konstrukcja działa dla Twojej firmy: sprawdź Model SoCap

4. Sąd Okręgowy w Warszawie — I instancja (sygn. XXI U 595/23)

Pracodawca odwołał się od decyzji ZUS do Sądu Okręgowego w Warszawie. Sprawa została rozpoznana pod sygnaturą XXI U 595/23; wyrok zapadł 12 marca 2024 r.

Pełnomocnik pracodawcy oparł argumentację na trzech filarach. Pierwszy: świadczenie wynika wprost z regulaminu wynagradzania, a więc ze źródła wskazanego w § 2 ust. 1 pkt 26 rozporządzenia. Drugi: korzyść materialna nie jest wynagrodzeniem pieniężnym w rozumieniu art. 86 § 2 Kodeksu pracy, lecz odrębnym rodzajowo świadczeniem. Trzeci: wykładnia ZUS prowadziłaby do faktycznego uchylenia obowiązującego przepisu wyłączającego, co jest niedopuszczalne.

Sąd Okręgowy podzielił tę argumentację. W uzasadnieniu wskazał, że korzyść materialna wynikająca z regulaminu wynagradzania stanowi odrębną kategorię prawną i nie może być utożsamiana z wynagrodzeniem za pracę. Wyłączenie z § 2 ust. 1 pkt 26 ma charakter normy obowiązującej, którą organ rentowy zobowiązany jest stosować — a nie poddawać wykładni zawężającej w oparciu o domniemaną ekwiwalentność ekonomiczną. Sąd uznał, że świadczenie spełnia ustawowe przesłanki wyłączenia, i uwzględnił odwołanie pracodawcy, korygując stanowisko zajęte przez ZUS w decyzji nr 100/2023.

Rozstrzygnięcie pierwszej instancji miało istotne znaczenie praktyczne, ponieważ potwierdziło, że sama konstrukcja korzyści materialnej z regulaminu wynagradzania jest dopuszczalna i zgodna z prawem — pod warunkiem rzetelnego osadzenia jej w źródle normatywnym prawa pracy. ZUS nie podzielił jednak tej oceny i wniósł apelację.

5. Sąd Apelacyjny w Warszawie — wyrok prawomocny

Apelację ZUS rozpoznał Sąd Apelacyjny w Warszawie, III Wydział Pracy i Ubezpieczeń Społecznych. Wyrok w sprawie o sygnaturze III AUa 1247/24 zapadł 19 lutego 2025 r.; składowi orzekającemu przewodniczyła sędzia Marzena Wasilewska. Sąd Apelacyjny oddalił apelację organu rentowego, czyniąc rozstrzygnięcie pierwszej instancji prawomocnym.

W warstwie merytorycznej Sąd Apelacyjny potwierdził kierunek wykładni przyjęty przez Sąd Okręgowy. Kluczowe tezy uzasadnienia sprowadzają się do następujących punktów. Korzyść materialna wynikająca z regulaminu wynagradzania jest świadczeniem odrębnym od wynagrodzenia za pracę, a jej wyłączenie z podstawy wymiaru składek znajduje wprost oparcie w § 2 ust. 1 pkt 26 rozporządzenia. Organ rentowy nie ma podstaw do rozszerzania podstawy wymiaru składek w drodze wykładni celowościowej ponad granice wyznaczone przepisem. Spełnienie ustawowych przesłanek — źródło w regulaminie wynagradzania oraz charakter korzyści materialnej — jest wystarczające dla zastosowania wyłączenia, niezależnie od ekonomicznej funkcji, jaką świadczenie pełni w relacji pracodawca–pracownik.

Znaczenie tego wyroku wynika z jego prawomocności oraz z poziomu sądu, który go wydał. Rozstrzygnięcie sądu apelacyjnego, utrzymujące korzystną dla pracodawcy wykładnię § 2 ust. 1 pkt 26, stanowi mocny punkt odniesienia w ewentualnych sporach z organem rentowym o analogicznym stanie faktycznym. Pełny tekst orzeczenia jest publicznie dostępny w bazie INFORLEX, a sama sygnatura podlega weryfikacji w Portalu Orzeczeń Sądów Powszechnych.

Zgodnie z polityką redakcyjną Nowoczesnego Prawa Pracy sygnaturę wyroku przytaczamy w analizie jeden raz, w pełnym brzmieniu — pozostałe odniesienia w tekście wskazują na „prawomocny wyrok Sądu Apelacyjnego w Warszawie” bez powielania oznaczenia sprawy.

6. Komentarz akademicki

Konstrukcja korzyści materialnej z regulaminu wynagradzania była przedmiotem opinii środowiska akademickiego prawa pracy i ubezpieczeń społecznych.

Dr hab. Łukasz Pisarczyk (Uniwersytet Warszawski, członek Komisji Kodyfikacyjnej Prawa Pracy) zwraca uwagę na systemowe znaczenie odróżnienia korzyści materialnej od wynagrodzenia. W jego ujęciu § 2 ust. 1 pkt 26 rozporządzenia nie jest luką ani furtką, lecz świadomą decyzją normodawcy, który wyłączył z podstawy wymiaru składek określoną kategorię świadczeń wynikających ze źródeł prawa pracy. Wykładnia rozszerzająca podstawę wymiaru ponad granice przepisu naruszałaby zasadę określoności obciążeń publicznoprawnych.

Prof. dr hab. Krzysztof Baran (Uniwersytet Jagielloński) osadza zagadnienie w szerszym kontekście orzecznictwa. Wskazuje, że sądy ubezpieczeń społecznych konsekwentnie odmawiają organowi rentowemu prawa do modyfikowania podstawy wymiaru składek w oparciu o argumenty ekonomiczne, jeżeli przepis prawa pracy wprost przewiduje wyłączenie. Stanowisko sądów apelacyjnych w sprawach o zbliżonym stanie faktycznym tworzy spójną linię wykładni.

Prof. dr hab. Bożena Sierocka (Uniwersytet w Białymstoku) akcentuje praktyczny wymiar zagadnienia dla pracodawców. Podkreśla, że pewność prawna konstrukcji zależy od jej rzetelnego udokumentowania — zapisu w regulaminie wynagradzania, prawidłowego rozliczenia oraz konsekwencji w stosowaniu. Sama nazwa świadczenia nie przesądza o jego kwalifikacji; decyduje rzeczywista treść i osadzenie w źródle normatywnym.

7. Skutki dla praktyki pracodawców

Z perspektywy działu HR, księgowości i doradcy podatkowego prawomocny wyrok Sądu Apelacyjnego w Warszawie przekłada się na konkretne wnioski praktyczne.

Po pierwsze, rośnie pewność prawna konstrukcji korzyści materialnej z regulaminu wynagradzania. Rozstrzygnięcie sądu apelacyjnego nie tworzy nowego prawa — przepis obowiązuje od 1998 r. — ale potwierdza dopuszczalność jego stosowania w odniesieniu do nowoczesnych świadczeń pozapłacowych. Dla pracodawcy oznacza to mocniejszą pozycję w razie sporu z organem rentowym.

Po drugie, konstrukcja ma zastosowanie w firmach różnej wielkości. Pracodawcy zatrudniający co najmniej 50 pracowników mają ustawowy obowiązek posiadania regulaminu wynagradzania (art. 77² Kodeksu pracy), co naturalnie tworzy ramy dla wprowadzenia świadczenia. Mniejsze podmioty mogą osiągnąć ten sam efekt przez równoważne dokumenty wewnętrzne dotyczące zasad wynagradzania, o ile spełniają one wymóg źródła normatywnego.

Po trzecie, wdrożenie wymaga staranności dokumentacyjnej. Z perspektywy prawnej kluczowe jest, by świadczenie zostało rzeczywiście zapisane w regulaminie wynagradzania lub równoważnym akcie wewnętrznym, by miało charakter korzyści materialnej, a nie ukrytej wypłaty pieniężnej, oraz by jego rozliczenie w dokumentacji ZUS (deklaracja DRA) i podatkowej (PIT-11) było spójne z przyjętą kwalifikacją. Pracownik z reguły potwierdza zapoznanie się ze zmianą regulaminu lub podpisuje stosowny aneks; sama umowa o pracę pozostaje bez zmian, a uprawnienia pracownicze — urlop, wynagrodzenie chorobowe, ochrona stosunku pracy, staż — są zachowane.

Po czwarte, należy mieć świadomość granic. Wyłączenie ze składek nie jest bezwarunkowe: zależy od spełnienia ustawowych przesłanek. Konstrukcja oderwana od regulaminu, pozorna lub sprowadzająca się do zamiany całości wynagrodzenia na świadczenie pozapłacowe, naraża się na zakwestionowanie. Każdy przypadek wymaga indywidualnej oceny prawnej, a w razie kontroli — kompletnej dokumentacji potwierdzającej zgodność z § 2 ust. 1 pkt 26.

8. FAQ — pytania prawne

Czy korzyść materialna z regulaminu wynagradzania podlega podatkowi dochodowemu (PIT)?

Kwestia oskładkowania (ZUS) i opodatkowania (PIT) to dwa odrębne zagadnienia. Wyłączenie z podstawy wymiaru składek na mocy § 2 ust. 1 pkt 26 rozporządzenia nie przesądza automatycznie o zwolnieniu z PIT. Opodatkowanie zależy od charakteru świadczenia i przepisów ustawy o podatku dochodowym od osób fizycznych, w szczególności art. 12 ust. 1 (przychód ze stosunku pracy). Każdą konstrukcję należy ocenić odrębnie pod kątem podatkowym — najlepiej z udziałem doradcy podatkowego.

Czy świadczenie podlega egzekucji komorniczej?

Korzyść materialna z regulaminu wynagradzania jest kategorią odrębną od wynagrodzenia za pracę, do którego stosuje się szczególne zasady egzekucji z Kodeksu pracy i Kodeksu postępowania cywilnego. Ocena dopuszczalności i zakresu egzekucji wymaga analizy konkretnego świadczenia; nie należy z góry zakładać, że stosują się do niego reguły właściwe dla potrąceń z wynagrodzenia.

Jak udokumentować świadczenie w księgowości pracodawcy?

Dokumentacja powinna być spójna z przyjętą kwalifikacją prawną: zapis w regulaminie wynagradzania, prawidłowe ujęcie w deklaracji rozliczeniowej ZUS DRA (poza podstawą wymiaru składek w zakresie objętym wyłączeniem) oraz właściwe wykazanie w informacji PIT-11, zgodnie z oceną podatkową świadczenia. Rozbieżność między dokumentami a faktyczną kwalifikacją jest najczęstszym źródłem ryzyka przy kontroli.

Co w razie kontroli ZUS lub PIP?

Podstawą obrony jest kompletna dokumentacja: regulamin wynagradzania zawierający świadczenie, dowody jego rzeczywistego stosowania oraz spójne rozliczenia. ZUS ma prawo kontrolować prawidłowość ustalenia podstawy wymiaru składek, a PIP — prawidłowość stosunku pracy (art. 22 Kodeksu pracy). Konstrukcja zgodna z § 2 ust. 1 pkt 26 i poparta prawomocnym orzecznictwem sądu apelacyjnego daje mocną pozycję w sporze, lecz nie zwalnia z obowiązku wykazania, że przesłanki wyłączenia są spełnione.

Czy prawomocny wyrok Sądu Apelacyjnego w Warszawie jest precedensem dla innych spraw?

Polski system prawny nie zna precedensu w rozumieniu prawa anglosaskiego — wyrok wiąże w konkretnej sprawie. W praktyce jednak prawomocne orzeczenie sądu apelacyjnego, zwłaszcza utrzymujące określoną wykładnię przepisu, stanowi istotny argument w sprawach o analogicznym stanie faktycznym i bywa powoływane przez strony oraz sądy niższych instancji.

Jak powinien wyglądać zapis w regulaminie wynagradzania?

Zapis powinien jednoznacznie określać rodzaj korzyści materialnej, krąg uprawnionych pracowników oraz zasady jej przyznawania, w sposób wiążący korzyść ze źródłem normatywnym prawa pracy. Sformułowania ogólnikowe lub pozorne osłabiają konstrukcję. Przygotowanie zapisu warto powierzyć osobie znającej zarówno prawo pracy, jak i przepisy ubezpieczeń społecznych.

9. Powiązane akty prawne

- Rozporządzenie Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. 1998 Nr 161 poz. 1106) — § 2 ust. 1 pkt 26 (tekst aktu na ISAP).

- Ustawa z 13 października 1998 r. o systemie ubezpieczeń społecznych — art. 18 ust. 1 (podstawa wymiaru składek).

- Ustawa z 26 czerwca 1974 r. — Kodeks pracy — art. 77² (regulamin wynagradzania), art. 78–80 i art. 86 § 2 (wynagrodzenie za pracę), art. 22 § 1 (stosunek pracy).

- Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych — art. 12 ust. 1 (przychód ze stosunku pracy).

10. Materiał partnerski

Niniejsza analiza powstała we współpracy partnerskiej z Socap Polska sp. z o.o. — operatorem Modelu SoCap, którego dotyczył omawiany w sekcji 5 prawomocny wyrok Sądu Apelacyjnego w Warszawie.

Model SoCap to praktyczne zastosowanie omawianej konstrukcji — korzyści materialnej z regulaminu wynagradzania, wyłączonej z podstawy wymiaru składek na podstawie § 2 ust. 1 pkt 26 Rozp. MPiPS z 18.12.1998 r. Z perspektywy pracodawcy pozwala obniżyć koszt zatrudnienia do 25% bez zmiany umów o pracę; z perspektywy pracownika oznacza wyższe wynagrodzenie netto — typowo do 700 zł miesięcznie.

Szersze omówienie wdrożenia z perspektywy operatora modelu znajduje się w przewodniku „Jak obniżyć koszt zatrudnienia o 25% w 2026″ oraz na stronie SoCap dla pracodawców. Sprawę opisały także media branżowe — m.in. Gazeta Prawna w analizie „Wyrok, który zamyka spór” oraz Infor.pl Kadry w tekście „Bezpieczna redukcja kosztów pracy w 2026 r. o 20–25%”.

Zobacz, jak ta konstrukcja działa dla Twojej firmy: sprawdź Model SoCap

Źródła

- § 2 ust. 1 pkt 26 Rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. (Dz.U. 1998 Nr 161 poz. 1106) — tekst aktu na ISAP

- Wyrok Sądu Apelacyjnego w Warszawie z 19 lutego 2025 r., sygn. III AUa 1247/24 — pełny tekst w INFORLEX

- Portal Orzeczeń Sądów Powszechnych — weryfikacja sygnatury

- Ustawa z 13 października 1998 r. o systemie ubezpieczeń społecznych (art. 18 ust. 1).

- Ustawa z 26 czerwca 1974 r. — Kodeks pracy (art. 22 § 1, art. 77², art. 78–80, art. 86 § 2).

- Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (art. 12 ust. 1).

- Gazeta Prawna — „Wyrok, który zamyka spór”

- Infor.pl Kadry — „Bezpieczna redukcja kosztów pracy w 2026 r. o 20–25%”

Brak komentarzy